Порядок представления уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий.

С 12.07.2021г. уведомление подаётся по новой форме (утверждена Приказом ФНС России от 26.03.2021 N ЕД-7-3/218@).

1. На «Титульном листе» в полях:

-

«Представляется в» — укажите код налогового органа, в котором индивидуальный предприниматель состоит на учете в качестве налогоплательщика патентной системы налогообложения и в который им уплачена (должна быть уплачена) сумма налога, подлежащая уменьшению. ФИО налогоплательщика (Рис 1):

-

Укажите календарный год действия патентов, в отношении которых уменьшается налог (Рис 2):

-

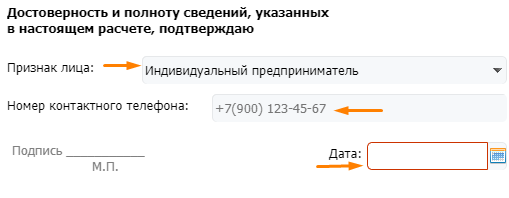

«Признак лица» выберите значение:

—«индивидуальный предприниматель» — если документ представлен налогоплательщиком

—«представитель индивидуального предпринимателя» — если документ представлен представителем налогоплательщика. При этом нужно указать ФИО представителя и наименование документа, подтверждающего его полномочия (Рис 3):

- «Номер контактного телефона» — укажите номер телефона

- «Дата» — укажите дату заполнения формы

2. Перейдите на «Лист А», нажав на кнопку «Сведения о патентах» (Рис 4):

3. На «листе А»:

-

Нажмите на кнопку «Добавить сведения» (Рис 5):

-

В появившихся полях формы укажите:

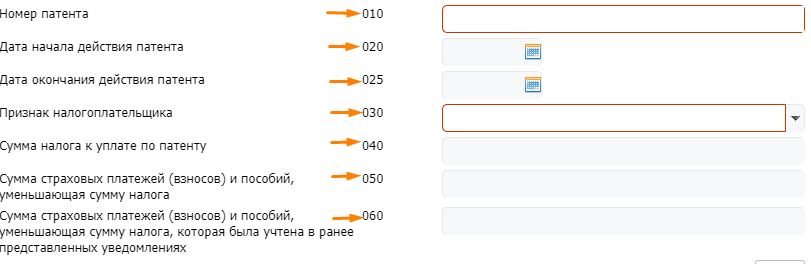

В строке 010 – номер патента

В строке 020 – дату начала действия патента

В строке 025 – дату окончания действия патента

В строке 030 – признак налогоплательщика, выберите одно из значений:

1 — Налогоплательщик, производящий выплаты и иные вознаграждения физическим лицам

2 — Налогоплательщик, не производящий выплаты и иные вознаграждения физическим лицам

Важно!

Выбор признака налогоплательщика влияет на общий порядок расчета суммы налога к уменьшению. Если налогоплательщик:

- Имеет наемных работников, занятых непосредственно в тех сферах деятельности ИП, по которым уплачивается налог в связи с применением ПСН, то в данном случае ИП вправе уменьшить сумму налога, исчисленную за налоговый период на сумму уплаченных страховых платежей (взносов) и пособий — не более чем на 50 процентов

-

Не имеет наемных работников, то ИП вправе уменьшить сумму налога на фактически уплаченные фиксированные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Налогового кодекса РФ.

— В строке 040 – сумму налога к уплате по патенту

— В строке 050 – сумму страховых взносов (пособий), которая уменьшает сумму налога

— В строке 060 – сумму страховых взносов (пособий), которая была учтена в ранее представленных уведомлениях (Рис 6):

Важно!

Сведения в строках с 010 по 060 нужно заполнить для каждого патента в отдельности, которые были получены в налоговом органе, выбранном ИП на титульном листе для отправки уведомления и срок действия которых приходится на один календарный год, указанный на титульном листе.

Если патентов несколько, нажмите кнопку ![]() для того, чтобы добавить в форму строки 010-060 для каждого из патентов.

для того, чтобы добавить в форму строки 010-060 для каждого из патентов.

Удалить ошибочно добавленные лишние строки 010-060, можно нажав на кнопку ![]() .

.

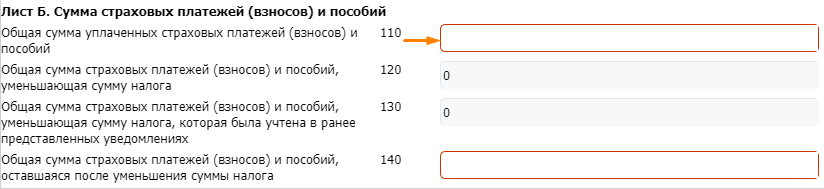

4. После заполнения данных по всем патентам, перейдите к «Листу Б», в котором указываются сведения по суммам страховых платежей (взносов) и пособий:

- В строке 110 – укажите общую сумму страховых взносов (пособий) уплаченных в календарном году действия патентов

-

Строки 120 — 140 – будут рассчитаны автоматически (Рис 7):

Скачать инструкцию по заполнению формы уведомления об уменьшении налога