Разберем, какие отчеты, в какие сроки и куда должен предоставить ИП по результатам 2022 года.

Состав отчетности ИП

Состав отчетности предпринимателя зависит от его системы налогообложения. При наличии у ИП сотрудников количество отчетов увеличится.

У предпринимателей нет обязанности вести бухгалтерский учет, в отличие от организаций. Поэтому и бухгалтерская отчетность для ИП не предусмотрена.

ИП должны вести налоговый учет. В качестве основного регистра используют книгу учета доходов и расходов (КУДиР). Предприниматели на ОСНО и ЕСХН должны заверить распечатанную КУДиР в налоговой не позднее срока, установленного для подачи налоговой декларации. Предпринимателям на УСН и ПСН книгу заверять не нужно.

Электронный КУДиР — книга учета доходов и расходов. Автоматическое формирование книги на основе данных ОФД и банковских выписок.

Сроки сдачи отчетности

Если крайний срок сдачи отчета выпадает на выходной день, то отчитаться нужно в первый рабочий день, следующий за этим выходным (п. 7 ст. 6.1 НК).

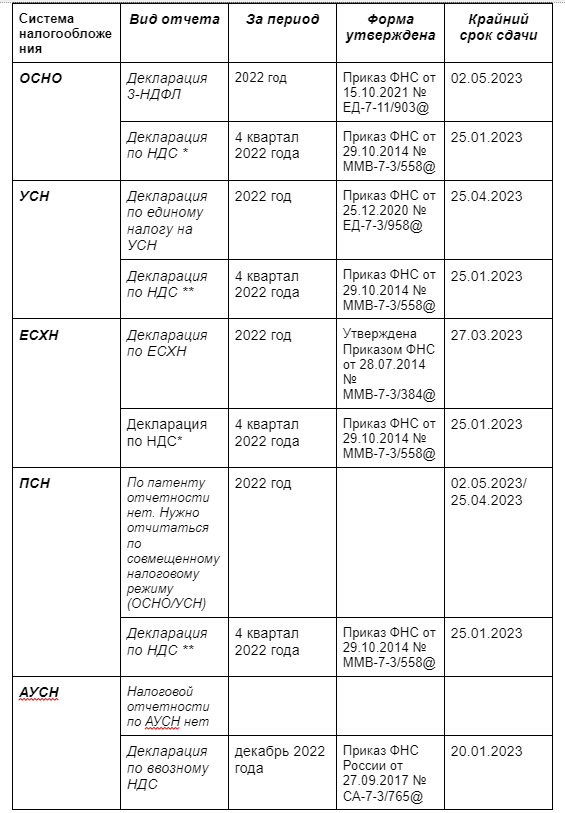

В зависимости от налогового режима ИП сдают в ИФНС следующие отчеты:

* если ИП не получил освобождение от уплаты НДС в соответствии со ст. 145 НК.

** если в четвертом квартале ИП выступил налоговым агентом или выставил счет-фактуру с НДС по просьбе контрагента.

*** если ИП в четвертом квартале импортировал товар из стран ЕАЭС.

Сервис «Платформа Госотчет» обеспечит создание и отправку отчетов в любом месте через удобный web-интерфейс.

Отчетность ИП с работниками

Произойдут глобальные изменения в порядке предоставления отчетности по сотрудникам (закон от 14.07.2022 № 273-ФЗ).

С 1 января 2023 года в результате объединения двух структур — ПФР и ФСС — начнет работу единый Социальный фонд (СФР). В связи с образованием нового ведомства появился единый отчет ЕФС-1, который заменит:

- СЗВ-ТД;

- СЗВ-СТАЖ;

- ДСВ-3;

- 4-ФСС.

Форма ЕФС-1 утверждена постановлением правления ПФР от 31.10.2022 № 245п.

Новый ЕФС-1 включает разные сведения, у которых сроки сдачи отличаются. В связи с этим у каждого раздела отчета предусмотрены свои сроки, в которые нужно отчитаться в СФР.

ЕФС-1 в части Сведений о трудовой деятельности (вместо СЗВ-ТД) необходимо подать не позднее следующего дня после издания приказа о приеме или увольнении сотрудника. По прочим кадровым мероприятиям нужно отчитываться не позднее 25 числа месяца, следующего за отчетным.

Сведения о стаже (Подраздел 1.2 и 2 Раздела 1) — нужно будет сдавать ежегодно, в срок — 25 января следующего за отчетным годом.

По сведениям о дополнительных взносах на накопительную пенсию необходимо отчитываться ежеквартально. Крайний срок — 25 число месяца следующего за отчетным кварталом.

Взамен СЗВ-М с начала 2023 года необходимо будет сдавать новый отчет в ФНС — персонифицированные сведения о физлицах.

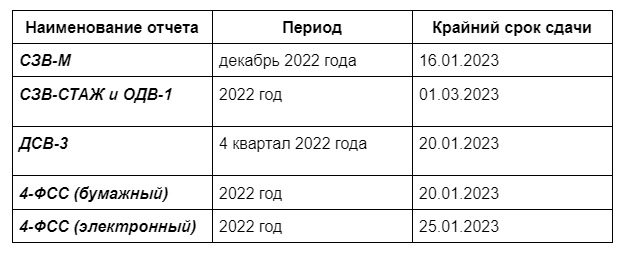

Но по итогам 2022 года ИП должен отчитаться за сотрудников в СФР по актуальным в 2022 году формам и срокам:

Расчет по страховым взносам (РСВ) с 2023 будет сдаваться по новой форме.

Но по итогам 2022 года ИП нужно будет отчитаться в ФНС по старой форме РСВ, но по новым срокам — не позднее 25 января 2023 года.

Расчет 6-НДФЛ предприниматель должен сдать в ИФНС не позднее 27 февраля 2023 года.

Если ИП не вел деятельность в 2022 году, то он должен подать отчеты в установленные сроки:

- РСВ и 6-НДФЛ нужно подать, если сотрудников уволили не с начала года и производились выплаты;

- форму СЗВ-М — только если есть сотрудники;

- СЗВ-СТАЖ — если ИП уволил персонал в 2022 году;

- нулевую форму 4-ФСС — пока ИП не снялся с учета в качестве работодателя.

Нулевая отчетность ИП по итогам 2022 года

Если предприниматель не получал доходы в течение 2022 года, то нужно предоставить в ФНС нулевые декларации: 3-НДФЛ (ОСНО), по УСН, по ЕСХН, по НДС (на ОСНО и ЕСХН).

Если у ИП на УСН в 2022 году не было движений по счетам, то он может подать Единую упрощенную декларацию (ЕУД) вместо нулевого отчета по упрощенному налогу.

Также предприниматель на ОСНО может сдать ЕУД взамен декларации по НДС. Но по НДФЛ придется подать нулевую декларацию отдельно, вместо нее ЕУД применять нельзя (письмо Минфина от 30.10.2015 № 03-04-07/62684).

{kind=link}